Kiedy złożysz wniosek o kredyt bankowy, bank przeanalizuje twoją zdolność kredytową na podstawie danych zawartych we wniosku oraz w dokumentach do niego załączonych (np. wyciągu z rachunku czy zaświadczeniu o wysokości i źródle dochodu). Wyliczy więc, czy przy twoich zarobkach, wydatkach i aktualnie spłacanych zobowiązaniach będziesz w stanie terminowo spłacać raty kredytu. Oprócz analizy dokumentów wyśle także zapytanie do Biura Informacji Kredytowej z prośbą o twoją historię kredytową.

Czym jest historia kredytowa?

Historia kredytowa to historia spłat twoich kredytów i pożyczek. Precyzyjnie ilustruje, czy pożyczkodawca spłacał swoje zobowiązania w terminie czy spóźniał się z ich regulowaniem. Obowiązek przekazywania danych do BIK-u mają wszystkie banki oraz firmy pożyczkowe.

Do czego potrzebna jest historia kredytowa?

Historia kredytowa jest dla instytucji finansowych bardzo ważnym źródłem informacji na temat twojej rzetelności i terminowości płatniczej. Jeśli okaże się, że regularnie spóźniasz się ze spłatą rat kredytu (np. hipotecznego czy gotówkowego), a opóźnienia wynoszą nawet kilkanaście dni, będzie to dla banku ważny sygnał ostrzegawczy. Jeśli on także pożyczy ci pieniądze, może się okazać, że będzie miał problemy z wyegzekwowaniem należności.

Brak historii kredytowej, tzw. pusty BIK – co to znaczy?

Jeśli nigdy wcześniej nie brałeś kredytu, pożyczki i nie korzystałeś z zakupów ratalnych, nie masz jeszcze żadnej historii kredytowej w BIK-u. Żaden bank ani firma pożyczkowa nie przekazała bowiem instytucji danych na temat historii twoich spłat. Wbrew pozorom pusty BIK wcale nie jest pozytywny dla potencjalnego kredytobiorcy czy pożyczkobiorcy. Jeśli nie masz historii kredytowej, jesteś dla banku czystą kartą – to znaczy, że udzielenie ci kredytu lub pożyczki wiąże się z pewnym ryzykiem.

Czy można dostać kredyt bez historii kredytowej?

Brak historii kredytowej a kredyt — czy to w ogóle możliwe? Tak, ale… wiele zależy tu od innych parametrów budujących zdolność kredytową, od rodzaju kredytu oraz od samej kwoty. Jeśli masz stabilne źródło dochodu, wysokie zarobki (przy stosunkowo niewielkich wydatkach), a kwota kredytu nie jest ogromna — raczej nie będziesz mieć problemu z otrzymaniem finansowania pomimo braku historii kredytowej. Problem może pojawić się, jeśli twoja zdolność kredytowa nie jest wystarczająca i chcesz przy tym zaciągnąć długoterminowy kredyt opiewający na wysoką kwotę. Problemy z uzyskaniem kredytu z pustym BIK-iem mogą mieć także osoby bardzo młode.

Kredyt hipoteczny a brak historii kredytowej

Zabezpieczeniem spłaty kredytu hipotecznego jest hipoteka — ograniczone prawo rzeczowe ustanawiane na nieruchomości. Dzięki niej w przypadku braku terminowej spłaty rat bank może przejąć nieruchomość i ją spieniężyć. Dzięki zabezpieczeniu w postaci hipoteki brak historii kredytowej także nie powinien być przeszkodą w otrzymaniu kredytu (oczywiście przy odpowiednio wysokich zarobkach i stabilnym źródle dochodu).

Czytaj więcej: Pożyczka bez historii kredytowej>>

Brak historii kredytowej a raty

Pamiętaj, że raty to nic innego jak kredyt bankowy. Powyższe zasady dotyczą więc nie tylko kredytów gotówkowych, hipotecznych czy samochodowych, ale także zakupów ratalnych.

Czy można dostać pożyczkę tzw. chwilówkę bez historii kredytowej?

Pożyczka bez historii kredytowej? Wśród pozabankowych instytucji pożyczkowych istnieją takie, które nie współpracują z BIK-iem - nie przekazują instytucji danych o spłatach swoich klientów i nie pobierają historii kredytowej wnioskujących. Korzystając z usług takiego pożyczkodawcy, z całą pewnością otrzymasz pożyczkę bez historii kredytowej, warto jednak wtedy sprawdzić dokładnie umowę i koszty pożyczki – ze względu na wyższe ryzyko po stronie pożyczkodawcy, koszty pożyczki mogą być wyższe. Te instytucje pozabankowe, które współpracują z BIK-iem, przed udzieleniem decyzji weryfikują historię kredytową wnioskujących. Biorąc pod uwagę, że do kwestii badania zdolności kredytowej podchodzą mniej radykalnie niż banki — także w nich otrzymanie pożyczki z pustym BIK-iem jest możliwe.

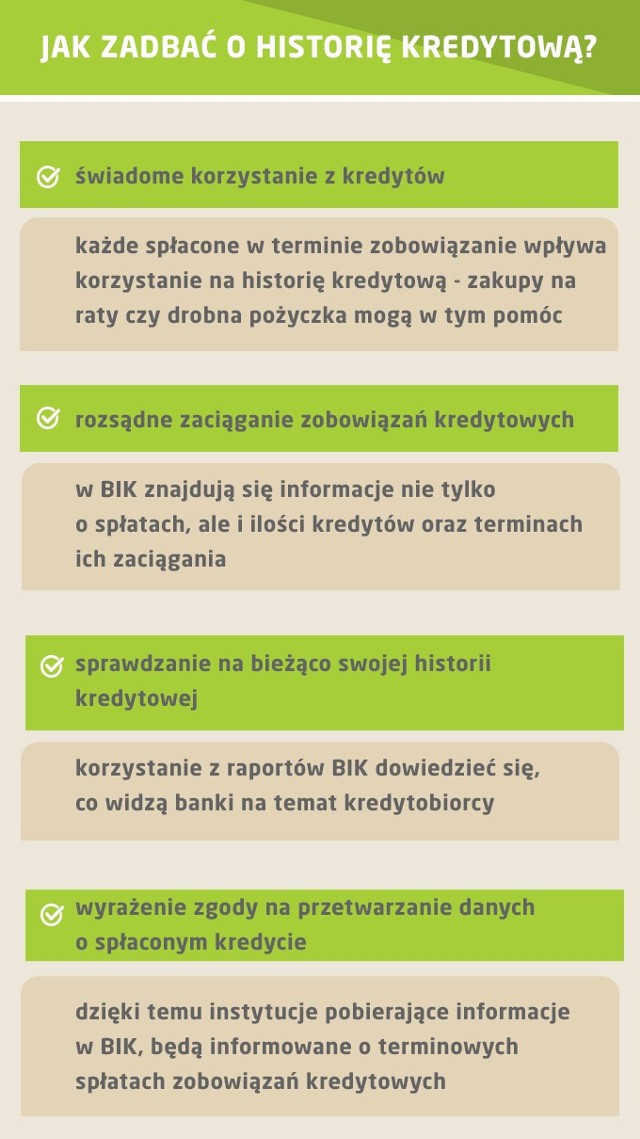

Jak budować historię kredytową? 3 najważniejsze rzeczy

Jeśli planujesz wzięcie kredytu, pożyczki czy zakupy ratalne, koniecznie zadbaj o budowanie pozytywnej historii kredytowej. Dobra historia kredytowa pomoże ci zwiększyć swoje szanse na pozytywną decyzję banku. Jak budować historię kredytową w 3 prostych krokach?

- Spłacaj terminowo raty pożyczek i kredytów. To najważniejszy element, który pozwoli Ci zbudować dobrą historię kredytową.

- Spłacaj terminowo zadłużenie na kartach kredytowych. Ono także znacząco wpływa na historię w BIK-u.

- Jeśli masz pusty BIK i chce zbudować pozytywną historię kredytową, weź na raty niedrogi sprzęt RTV czy AGD. Pamiętaj jednak, aby terminowo spłacać raty. W przypadku opóźnień twoja historia kredytowa zamiast dobrej, będzie kiepska. A to zmniejszy, a nawet zupełnie przekreśli twoje szanse na kredyt.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?