Spis treści

Wysokość składki zdrowotnej uzależniona jest od stosowanej przez podatnika formy opodatkowania. Wpływ na jej kwotę ma również minimalne wynagrodzenie oraz przeciętna płaca z IV kwartału roku poprzedniego.

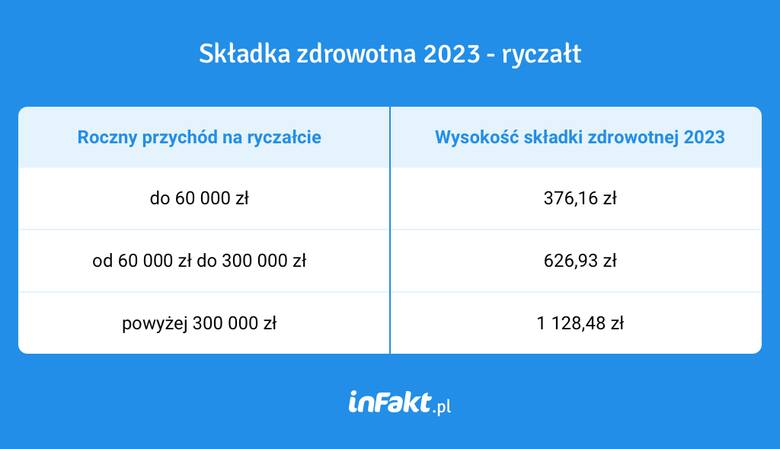

Jaką składkę zdrowotną zapłacą ryczałtowcy w 2023?

Składka zdrowotna dla przedsiębiorców opodatkowanych ryczałtem jest liczona w trzech progach, a jej podstawę stanowi przeciętne wynagrodzenie w sektorze przedsiębiorstw za IV kwartał roku poprzedzającego rozliczenie.

Wysokość składki zdrowotnej dla ryczałtowców wynosi 9 proc. podstawy opodatkowania. Progi są wyznaczane w zależności od rocznego przychodu:

- do 60 tys. zł – 60 proc. przeciętnego wynagrodzenia,

- od 60 tys. zł do 300 tys. zł – 100 proc. przeciętnego wynagrodzenia,

- powyżej 300 tys. zł. – 180 proc. przeciętnego wynagrodzenia.

Według danych opublikowanych przez Główny Urząd Statystyczny średnie wynagrodzenie za IV kwartał 2022 r. w sektorze przedsiębiorstw wyniosło 6965,94 zł. To wzrost o niemal 744,90 zł w porównaniu z 6221,04 zł w 2021 r.

W konsekwencji wysokość składki zdrowotnej w 2023 roku wzrośnie o 40,22 zł, 67,04 zł lub 120,67 zł miesięcznie.

Składka zdrowotna w 2023 na skali podatkowej i liniówce

Wysokość składki zdrowotnej dla podatników rozliczających się na skali podatkowej stanowi 9 proc. dochodu.

- Dla podatku liniowego jest to 4,9 proc., ale wysokość składki nie może być niższa niż 9 proc. minimalnego wynagrodzenia. Jego wysokość na pierwszy dzień roku składkowego, tj. 1 lutego 2023 r., wyniesie 3490 zł. W konsekwencji minimalna składka zdrowotna na rok składkowy 2023 będzie wynosić 314,10 zł. Rok składkowy dla skali podatkowej i podatku liniowego jest liczony od 1 lutego do 31 stycznia. Minimalna składka zdrowotna za styczeń 2023 wynosi więc 270,90 zł - wyjaśnia Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt.

Od 1 lutego 2023 r. wysokość składki zdrowotnej wzrośnie minimum o 43,20 zł miesięcznie. Dodatkowo, dla podatników rozliczających się metodą podatku liniowego, wzrośnie kwota do odliczenia/zaliczenia w koszty uzyskania przychodu zapłaconej składki zdrowotnej w 2023 r. z 8700 zł do 10 200 zł.

Wysokość składki zdrowotnej z pozostałych tytułów w 2023 r.

Doradca podatkowy inFakt przypomina, że składka zdrowotna jest opłacana nie tylko przez osoby prowadzące jednoosobową działalność gospodarczą.

TOP6. NAJCHĘTNIEJ CZYTANE DZIŚ. Kliknij i przeczytaj!

- Każdy dostanie 1300 zł co miesiąc bez warunków. Od kiedy i jak długo w Polsce?

- Zakaz płacenia gotówką odroczony? Nowy limit jednak nie wejdzie w życie?

- Takie zmiany szykowane są w kodeksie pracy. Weekend będzie dłuższy?

- PIT za 2022 rok: 7 pułapek, których postaraj się uniknąć, by korzystnie się rozliczyć

- Tanieją masło i śmietana. To już koniec drożyzny w sklepach? Wyjaśniamy

- Zmiana prawa: będzie można więcej zarobić z własnej działalności bez składek ZUS

Zryczałtowaną składkę, czyli niezmienną przez cały rok, płacą również:

- właściciele jednoosobowych spółek z o.o. – 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

- współwłaściciele spółek komandytowych (komplementariusz / komandytariusz) 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

- twórcy i artyści (o ile nie jest to ich przedmiotem działalności) – 626,93 zł (przeciętne wynagrodzenie x 9 proc.)

- podatnicy rozliczający się na Karcie podatkowej - 314,10 zł (minimalne wynagrodzenie x 9 proc.) ;

- osoby współpracujące – 470,20 zł (75 proc. przeciętnego wynagrodzenia x 9 proc.)

Wyniki II tury wyborów samorządowych

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?